导语:2021年PBAT新规划产能大量涌现,产能多数于2022年集中投产;国内市场变化剧烈,在投产企业竞争压力加大。

据统计,目前已经建设完成的企业及产能达42万吨。2021年长鸿高科12万吨PBAT产能已经建设完成,由于市场需求弱且成本高位,转产PBT;睿安生物及万化化学于12月底相继投料,据了解已经产出部分合格产品;金发生物6万吨装置建设完成,调试成功;金晖兆隆二期12万吨计划于2022年3月投产;彤程新材6万吨装置延期至5月投产。

| 序号 | 企业名称 | 产能 | 投产时间 | 地址 |

| 1 | 宁波长鸿高分子科技股份有限公司 | 12 | 2021年 | 浙江绍兴 |

| 2 | 山东睿安生物科技有限公司 | 6 | 2021年12月 | 济宁金乡 |

| 3 | 万华化学(四川)有限公司 | 6 | 2021年12月 | 四川眉山 |

| 4 | 珠海金发生物材料有限公司 | 6 | 2021年12月 | 广东珠海 |

| 5 | 金晖兆隆高新科技股份有限公司 | 12 | 2022年3月 | 山西孝义 |

| 6 | 中化学东华天业新材料有限公司 | 10 | 2022年4月 | 新疆石河子 |

| 7 | 彤程新材料集团股份有限公司 | 6 | 2022年5月 | 上海 |

近期国内BDO市场原料及成品运输迟缓持续,下游需求萎靡,业者采销心态均偏空,刚需小单交投重心弱势下行。截止3月24日,华东现货散水主流商谈在27000-27500元/吨附近。蓝山屯河工厂4月挂牌环比上调及线上挂牌销售价格至27850元/吨偏高位,但对市场提振有限,主因利空因素仍然集中在供需端。工厂方面除蓝山屯河二期装置及美克三期装置换剂外,其他装置运行稳定,整体供应量相对充裕,供应端支撑一般。

需求端维持刚需

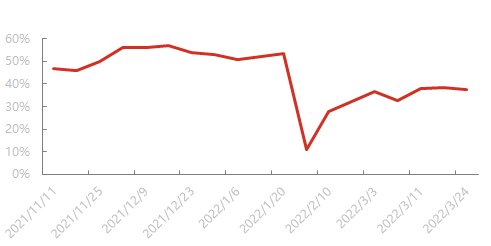

2021-2022年可降解包装袋制品样本企业开工率变化走势图

下游可降解包装袋制品样本企业开工率低负荷,由于全国多地受疫情影响,运输停运、成本增加。部分企业原料用尽,难以运输进厂,下游制品企业减少生产线及停工状态。目前大中型企业生产表现相对较好,开工率一般在6成以上,中小型企业订单跟进乏力,开工率偏低。下游制品企业暂无大量囤货,依旧按需采购。

总结及预测

目前PBAT市场价格趋稳运行,PBAT价格维持在22500-22700元/吨(含税送到)附近,目前下游多数企业需求平淡本周无新增产能,下周来看PBAT价格趋稳运行。

上一篇: ABS市场早间提示(20220331)

下一篇: 扬子石化EVA装置首次开启大修工作模式

沪公网安备 31011502005575号

沪公网安备 31011502005575号