2021年上半年聚乙烯市场走势多变,前期冲高回落,后期快速反弹。元月份市场变化有限,进入2月份后,尤其是春节假期后,一方面原油价格快速上扬,给予良好的成本面支撑。另一方面,美国寒潮致使全球供需平衡被打破,市场供应突然趋紧,价格重心开始大幅上移,3月初市场涨至近三年来的高点,LDPE主流报价站上12200-12400元/吨;LLDPE主流报价在9200-9900元/吨;HDPE拉丝主流报价在9500元/吨。4-5月份,市场利好难觅,在原油、外盘、期货、石化等价格走跌的冲击,行情徘徊于下行通道当中。时至6月份,进口缩量、石化调涨及炒作的加持下,高压品种快速反弹,受其带动,低压、线性也迫不及待地向上行进。

上半年的市场已经在梳理中结尾,下半年的市场能否再起波澜?虽然多变的价格趋势无法精准预测,但是以下这些可见风险可提前了解一下。

一,成本支撑强劲

伊朗产量在2021第四季度开始缓慢恢复、美国原油产量重拾升势以及下半年美国景气度阶段性高位回落,油价可能在2021年第三季度到达周期性高点后出现回落。但长期结构性大幅增产的压力不大,油价回落幅度将有限。

二,扩能压力不减

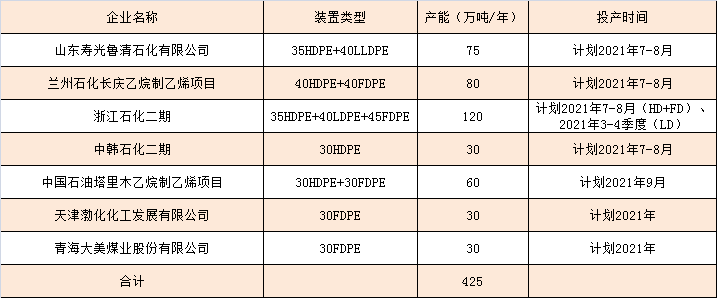

2021年国内共计有11家石化企业计划新增聚乙烯生产装置,上半年(中煤榆林二期、连云港石化、海国龙油、华泰盛富)已投产150万吨,预计下半年新增产能425万吨,包括175万吨全密度装置、170万吨HDPE装置、40万吨LLDPE装置以及40万吨LDPE装置,新增产能主要集中在华东、华北以及西北地区,投产时间主要集中在7-9月份。预计2021年底中国聚乙烯产能达到2852.8万吨。新产能集中投放,必然会对市场存在一定冲击。下半年国内炼化检修减少,国产量有望增加,进口方面来看,中东地区的检修装置在下半年也将会投入生产,海外供应逐步恢复,而东南亚、印度地区因公共卫生事件的影响,需求较弱,预计进口量较上半年将会有增加。因此下半年国内供应量将增涨显著。

2021年下半年PE预计新增产能表(万吨/年)

三,需求仍具韧性

按季节性规律,7月淡季需求不佳的局面仍将维持,订单及开工或存下降预期,8 月中旬到10月传统需求旺季,需求端将提供一定支撑。但是进入到冬季取暖季,各省市将陆续开展环保督察活动,四季度末需求整体则会再次进入淡季。上半年原料价格高位压缩了下游企业利润,使得部分需求被压制,随着后期原料价格走低,不排除下游企业开工率有增加预期。出口方面,海运费高企、人民币升值等因素将继续抑制国内货物出口,下半年出口市场或进一步转淡,令市场存忧。

总体而言,下半年,多空因素并存,供应端压力是下半年的主旋律,不过成本支撑尚可,且需求终端消费可能仍具韧性,下半年聚乙烯市场价格有望高位震荡运行,但或难走出上半年的高点。

沪公网安备 31011502005575号

沪公网安备 31011502005575号